壹、什麼是IFRS S2?

一、 源起

近年來,投資者和其他利害關係人對於企業如何應對氣候變遷帶來的風險與機會,以及這些因素如何影響企業價值,日益表達高度關切。然而,全球缺乏一套一致且可比較的永續相關財務資訊揭露標準,使得投資者難以評估。

為此,國際財務報導準則基金會 (IFRS Foundation) 於2021年11月在聯合國氣候變遷大會第26屆締約方會議 (COP26) 上宣布成立國際永續準則理事會 (International Sustainability Standards Board, ISSB)。ISSB的使命是制定一套全球一致的永續相關財務資訊揭露準則基線 (global baseline),以滿足投資者對於高品質、透明、可靠且可比較的永續資訊需求。

ISSB在制定過程中,整合並吸納了現有主要的永續揭露框架與準則制定機構的成果,特別是氣候相關財務揭露工作小組 (Task Force on Climate-related Financial Disclosures, TCFD) 的建議。

經過公開徵求意見後,ISSB於2023年6月正式發布了首批兩號準則:IFRS S1「永續相關財務資訊揭露之一般規定」及IFRS S2「氣候相關揭露」。這些準則自2024年1月1日以後開始之年度報導期間生效,各國/地區的監管機構(如台灣的金融監督管理委員會)將決定其轄區內的具體採納時程與適用對象。以台灣為例,金管會已發布「上市櫃公司永續發展行動方案」及「永續資訊揭露時程圖」,逐步引導企業採用ISSB準則。

二、一分鐘認識IFRS S2

IFRS S2「氣候相關揭露」是一項具體的永續揭露準則,要求企業揭露有關其面臨之重大氣候相關風險與機會的資訊。此準則旨在協助一般用途財務報告的使用者(主要是投資者和債權人)評估氣候相關風險與機會對企業的現金流量、經營成果、財務狀況、策略、商業模式及企業價值的影響。IFRS S2必須與IFRS S1「永續相關財務資訊揭露之一般規定」一併適用,IFRS S1提供了永續相關財務資訊揭露的整體框架。

三、掌握IFRS S2的關鍵要素 (基於TCFD四大支柱):

IFRS S2的架構與TCFD的建議一致,要求企業圍繞以下四個核心內容組織其氣候相關揭露:

| 核心要素 | 概念與原則 |

|---|---|

| 治理 (Governance) |

企業用以監督及管理氣候相關風險與機會的治理流程、控制及程序。包括董事會對氣候議題的監督情況、管理階層在評估和管理氣候相關風險與機會的角色。 |

| 策略 (Strategy) |

氣候相關風險與機會對企業的商業模式、策略及財務規劃在短期、中期及長期的實際與潛在影響。這包括:

|

| 風險管理 (Risk Management) |

企業用以辨識、評估、管理及監督氣候相關風險(也包含機會)的流程。這應與企業整體的風險管理框架整合 |

| 指標與目標 (Metrics and Targets) |

企業用以評估、管理及監控其在氣候相關風險與機會方面之績效的指標,以及為實現氣候目標所設定的量化或質化目標及其進展。關鍵揭露項目包括:

|

四、標準架構:

- IFRS S2是IFRS永續揭露準則系列的一部分,與IFRS S1共同構成基礎。

- 要求永續相關財務資訊與財務報表連結,並於同一報導期間內提供。

- 強調從投資者角度出發的「重大性」(materiality),即資訊若遺漏、誤述或模糊不清,合理預期將影響主要使用者決策,則視為重大。

- 除了跨行業的通用指標外,也鼓勵參考行業基礎的揭露建議(例如源自SASB準則的內容),以提供更具攸關性的資訊。

- 包含質化與量化資訊的揭露。

- 提供過渡性豁免,例如首年僅需揭露範疇一及範疇二排放量,範疇三排放量可延後一年揭露等(視各司法管轄區採納情況而定)。

貳、 為何企業要導入IFRS S2?

企業採用IFRS S2進行氣候相關揭露,主要基於以下動機:

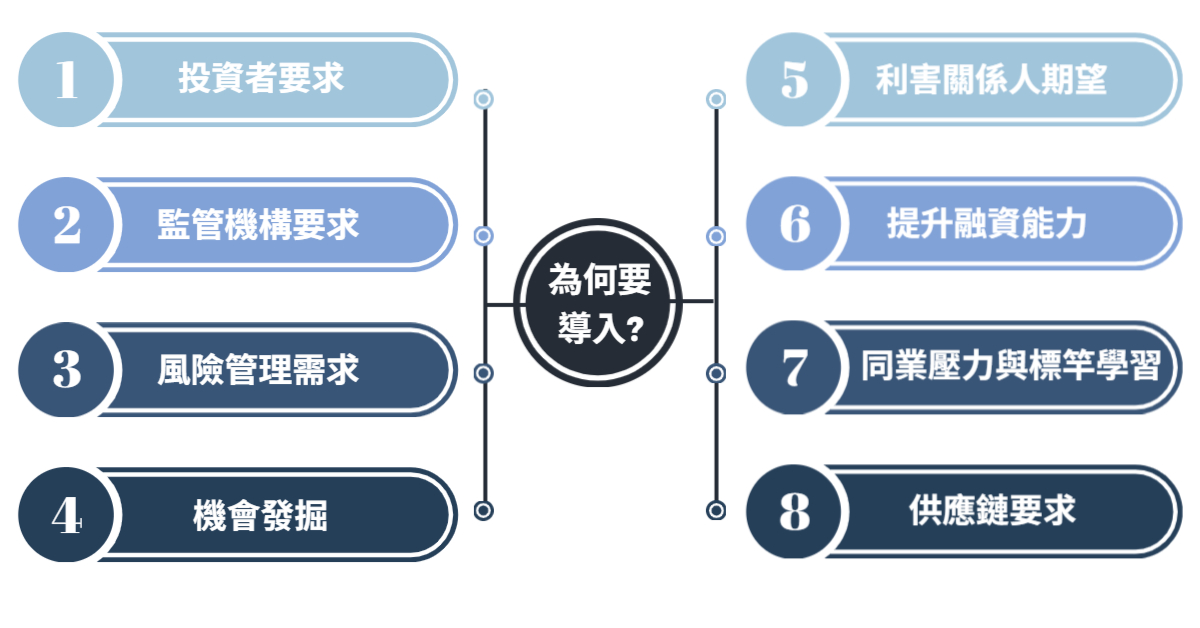

一、投資者要求:

這是最主要的驅動力。投資者需要一致、可比較且可靠的氣候相關資訊來評估企業風險、做出投資決策並履行其盡職管理責任。二、監管機構要求:

全球許多國家的監管機構(包括台灣金管會)正逐步將ISSB準則納入強制性揭露要求,企業需提前準備以符合法規。三、 風險管理需求:

幫助企業更系統性地辨識、評估及管理氣候變遷帶來的實體風險(如極端氣候事件)和轉型風險(如政策法規變動、技術變革、市場偏好轉變)。四、機會發掘:

促使企業思考在低碳轉型過程中可能出現的新產品、新服務、新市場或成本節約等機會。五、利害關係人期望:

除了投資者,客戶、員工、供應商、非政府組織及公眾對企業氣候行動和透明度的期望也日益提高。六、提升融資能力:

清晰的氣候資訊揭露有助於企業獲得綠色金融、永續連結貸款等融資工具,並可能降低融資成本。七、同業壓力與標竿學習:

隨著越來越多企業開始揭露,不揭露的企業可能面臨更大的壓力。八、供應鏈要求:

處於全球供應鏈核心地位的大型企業,可能會要求其上下游供應商提供氣候相關資訊。參、IFRS S2如何幫助企業?

IFRS S2對企業的重要性及提供的幫助包括:

| 益處 | 說明 |

|---|---|

| 改善與投資者的溝通 | 提供標準化、高品質的氣候資訊,增強投資者對企業長期價值的理解與信任。 |

| 強化風險管理能力 | 促使企業將氣候風險納入整體風險管理框架,提升對氣候衝擊的應對能力。 |

| 提升策略韌性 | 透過情境分析等工具,幫助企業評估不同氣候情境下的業務韌性,並制定應對策略。 |

| 提升品牌聲譽與價值 | 展現企業對氣候議題的重視與承諾,有助於提升企業形象和品牌價值。 |

| 促進營運效率與創新 | 揭露要求可能促使企業尋找節能減碳、資源效率提升的方案,進而降低營運成本並激發創新。 |

| 降低資金成本 | 良好的氣候資訊揭露和風險管理表現,可能使企業在資本市場上獲得更有利的融資條件。 |

| 吸引和留住人才 | 積極應對氣候變遷的企業更容易吸引和留住關注永續發展的優秀人才。 |

| 為未來做好準備 | 幫助企業提前佈局,以適應日益嚴格的氣候法規和低碳經濟轉型趨勢。 |

肆、什麼產業需要IFRS S2?

一、 公開發行公司 (上市、上櫃公司):

這是各國監管機構(如台灣金管會)推動初期採用的主要對象。二、 高氣候影響行業:

- 能源業: 石油、天然氣、煤炭、電力生產等。

- 運輸業: 航空、航運、汽車製造、物流等。

- 原物料與建築業: 水泥、鋼鐵、化工、建築開發等。

- 農林漁牧業與食品業: 受氣候變遷直接影響較大的行業。

三、 金融機構:

銀行、保險公司、資產管理公司等,需評估其投資和融資組合中的氣候風險。四、 具有龐大實體資產或複雜供應鏈的企業:

這些企業可能面臨較高的實體風險或供應鏈轉型風險。五、 尋求國際融資或有大量國際投資者的企業:

需符合國際投資者對資訊透明度的期望。 隨著時間推移,揭露要求可能逐步擴展至更廣泛的企業,包括大型私營企業及中小企業(可能透過簡化版或供應鏈要求間接影響)。伍、IFRS S2輔導流程

企業導入IFRS S2通常涉及以下步驟,並可能需要外部顧問的協助:

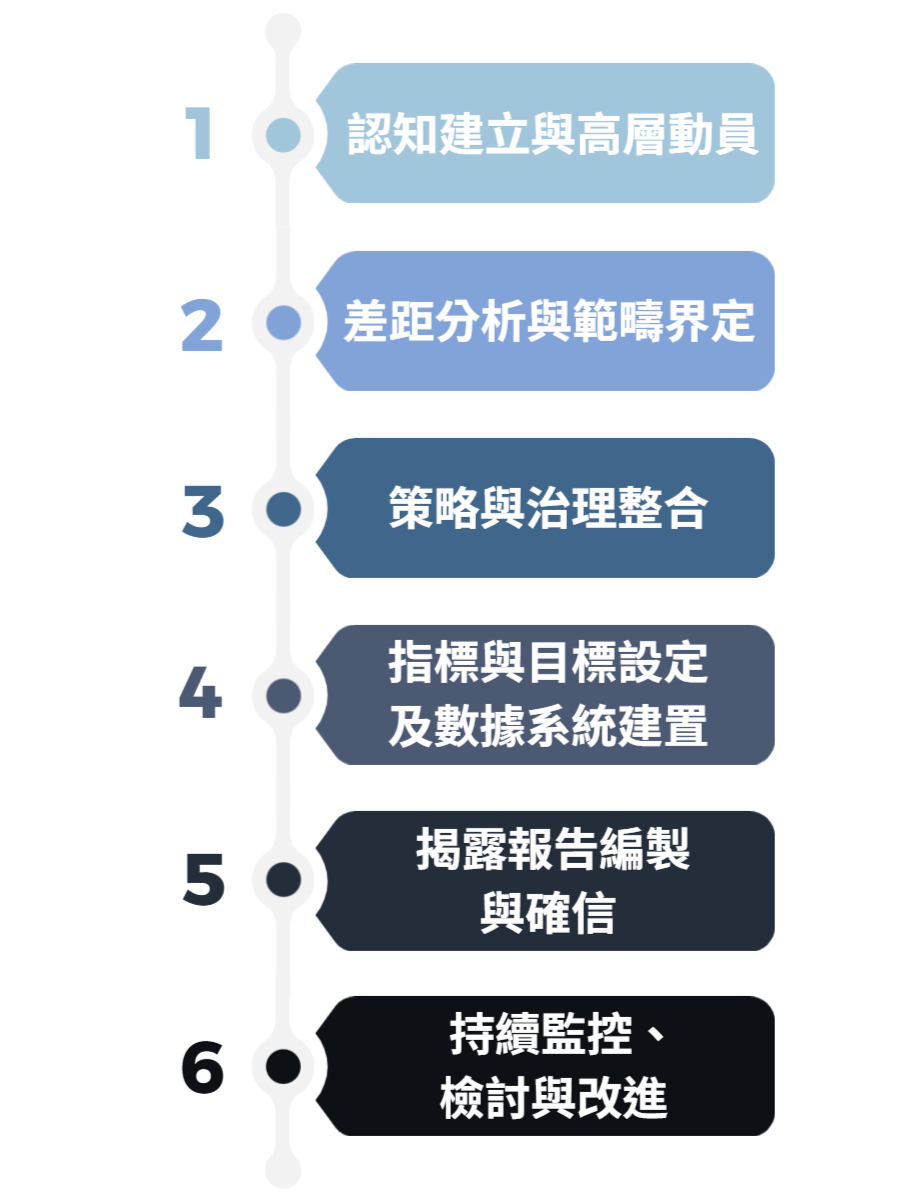

一、認知建立與高層動員 (Awareness and Mobilization):

- 教育訓練: 讓董事會、高階管理層及相關部門了解IFRS S1、S2的要求及其對企業的意義。

- 承諾與資源投入: 取得董事會和高階管理層的承諾,成立跨部門(如財務、永續、法務、風管、營運、投資人關係等)的推動小組,並投入必要資源。

二、差距分析與範疇界定 (Gap Analysis and Scoping):

- 現狀評估: 盤點企業現有的氣候相關資訊揭露實務(如現行永續報告書、TCFD報告、CDP問卷回覆等)與IFRS S2要求的差距。

- 重大性評估: 辨識對企業價值有重大影響的氣候相關風險與機會。

- 數據盤點: 評估所需數據(尤其是溫室氣體排放量,包含範疇三)的可取得性、品質及計算方法。

三、策略與治理整合 (Strategy and Governance Integration):

- 治理架構建立/調整: 確保董事會和管理階層在監督和管理氣候議題方面職責清晰。

- 策略整合: 將氣候因素納入企業整體策略、財務規劃及風險管理流程。

- 情境分析: 執行氣候情境分析,評估企業策略的韌性。

四、指標與目標設定及數據系統建置 (Metrics & Targets Setting and Data System Implementation):

- 選定關鍵指標: 根據行業特性和重大性評估結果,選定合適的揭露指標。

- 設定減量目標: 設立明確、可衡量的氣候相關目標(如減碳目標)。

- 數據收集流程與系統: 建立或完善數據收集、彙整、驗證的流程與資訊系統,確保數據品質。

五、揭露報告編製與確信 (Disclosure Preparation and Assurance):

- 編製揭露內容: 依循IFRS S1及S2的規定,撰寫氣候相關揭露報告。

- 與財務報告的連結: 確保永續相關財務資訊與財務報表之間的連結性與一致性。

- 考慮外部確信: 評估是否及何時對氣候相關揭露取得第三方獨立確信,以提升資訊可靠度(許多地區將逐步要求)。

六、持續監控、檢討與改進 (Continuous Monitoring, Review, and Improvement):

- 建立常態化機制: 將氣候相關揭露納入常規的年度報告流程。

- 追蹤目標進展: 定期監控氣候目標的達成情況。

- 持續改進: 根據內外部回饋、準則更新及最佳實務,持續優化揭露內容與流程。

企業在導入過程中,可尋求華宇企管專業顧問團隊的協助,以確保符合準則要求並提升揭露品質。