IFRS S1「永續相關財務資訊揭露之一般規定」介紹

目 錄

壹、什麼是IFRS S1?

一、源起

與IFRS S2的背景相似,全球投資者及其他利害關係人對於企業永續相關資訊的需求日益增長,期望能獲得一致、可比較、可靠且具決策有用性的資訊,以評估企業的長期價值。然而,過去永續資訊的揭露標準繁多且不一,造成市場混淆。

為此,國際財務報導準則基金會 (IFRS Foundation) 於2021年11月在COP26上宣布成立國際永續準則理事會 (International Sustainability Standards Board, ISSB)。ISSB的使命是為全球資本市場制定一套高品質的永續揭露準則基線 (global baseline)。

ISSB在整合現有主要永續揭露框架(如TCFD、CDSB、SASB、VRF/IIRC)的基礎上,於2023年6月與IFRS S2「氣候相關揭露」同步發布了IFRS S1「永續相關財務資訊揭露之一般規定」。此準則自2024年1月1日以後開始之年度報導期間生效。各國/地區的監管機構(如台灣的金融監督管理委員會,簡稱金管會)將依據自身情況決定採納時程與適用對象。台灣金管會已規劃透過「上市櫃公司永續發展行動方案」等措施,逐步引導企業接軌ISSB準則。

二、一分鐘認識IFRS S1

IFRS S1是IFRS永續揭露準則系列中的基礎準則。它為企業應如何揭露其面臨的重大永續相關風險與機會設定了總體性要求,確保這些資訊對一般用途財務報告的主要使用者(即現有和潛在的投資者、貸款人及其他債權人)在做出與提供資源給企業相關的決策時是有用的。

IFRS S1本身不針對特定永續主題(如氣候、水資源或生物多樣性)設定具體揭露指標,而是提供一個框架,指導企業如何辨識重要的永續議題、如何組織相關資訊,以及應揭露哪些方面的內容。它是其他主題性準則(如IFRS S2)應用的基礎。

三、IFRS S1的關鍵要素

| 核心要素 | 概念與原則 |

|---|---|

| 目標 (Objective) |

要求企業揭露有關其面臨之所有重大永續相關風險與機會的資訊,使一般用途財務報告使用者能評估這些風險與機會對企業的現金流量、融資取得或資金成本在短期、中期及長期的影響(即評估企業價值)。 |

| 適用範圍 (Scope) |

適用於所有可能合理預期會影響企業前景的永續相關風險與機會。 |

| 概念基礎 (Conceptual Foundations) |

|

| 一般特性 (General Features) |

|

| 核心內容 (Core Content - 適用於所有永續主題的四大支柱) |

企業應針對其辨識出的每一個重大永續相關風險與機會,揭露以下四個核心面向的資訊:

|

四、標準架構:

- IFRS S1是IFRS永續揭露準則的總綱,確立了整體揭露的原則和架構。

- 它要求企業在進行永續相關揭露時,優先適用相關的IFRS永續揭露準則(例如,針對氣候議題適用IFRS S2)。

- 若針對某一特定重大永續主題,尚無相應的IFRS永續揭露準則可供遵循時,IFRS S1要求企業必須運用判斷,並考慮以下來源,以辨識能滿足使用者資訊需求的適當揭露資訊:

- SASB準則 (SASB Standards): 考量與特定商業模式或活動相關的行業基礎指標。

- CDSB框架 (CDSB Framework): 可參考其關於水資源和生物多樣性相關揭露的應用指引(若相關)。

- 其他準則制定機構的最新公告: 那些旨在滿足一般用途財務報告使用者需求的準則。

- 行業實務 (Industry practice)。

貳、為何企業要導入IFRS S1?

企業採用IFRS S1進行永續相關揭露的主要原因包括:

一、滿足投資者對全面資訊的需求:

投資者不僅關注氣候議題,也關注其他可能影響企業價值的永續因素(如人力資本、供應鏈管理、自然資源依賴等)。IFRS S1提供了一個框架來揭露這些全面的資訊。

二、監管合規:

全球許多監管機構(包括台灣金管會)正朝向採納ISSB準則作為強制性要求的方向發展,IFRS S1是其中的核心。

三、進行更全面的風險與機會管理:

IFRS S1促使企業辨識和管理更廣泛的永續相關風險與機會,而不僅僅局限於氣候。

四、提升資訊透明度與可比較性:

採用全球統一的揭露框架,有助於提升企業永續資訊的透明度,並使其更易於與國內外同業進行比較。

五、增強利害關係人信任:

對所有重大的永續議題進行透明揭露,有助於建立與投資者、客戶、員工等利害關係人的信任。

六、改善融資條件:

全面且高品質的永續資訊揭露,可能吸引更廣泛的ESG投資者,並有助於改善融資條件。

七、推動內部整合思考:

鼓勵企業將永續因素更深入地整合到其業務策略、風險管理和治理流程中。

參、IFRS S1對企業的重要性?

IFRS S1對企業的重要性及提供的幫助包括:

| 益處 | 說明 |

|---|---|

| 提供企業價值的完整圖像 | 幫助企業向投資者清晰闡述各類永續因素如何影響其短期、中期及長期的價值創造能力。 |

| 促進整合性報告與思維 | 強化永續績效與財務績效之間的連結,推動企業內部形成更整合的決策模式。 |

| 支持更佳的策略制定 | 透過對廣泛永續風險與機會的考量,為企業制定更具韌性與前瞻性的策略提供資訊基礎。 |

| 強化企業敘事能力 | 使企業能更全面地溝通其永續發展的努力與成效,塑造負責任的企業形象。 |

| 提升報告效率(長期而言) | 透過全球統一的基線標準,未來有望減少企業應對不同揭露要求的負擔。 |

| 鞏固聲譽與品牌 | 在永續透明度方面展現領導力,有助於提升企業聲譽。 |

| 促進與投資者的深度對話 | 為企業與投資者就重大的永續議題進行更有意義的溝通提供了共同基礎。 |

肆、什麼產業需要IFRS S1?

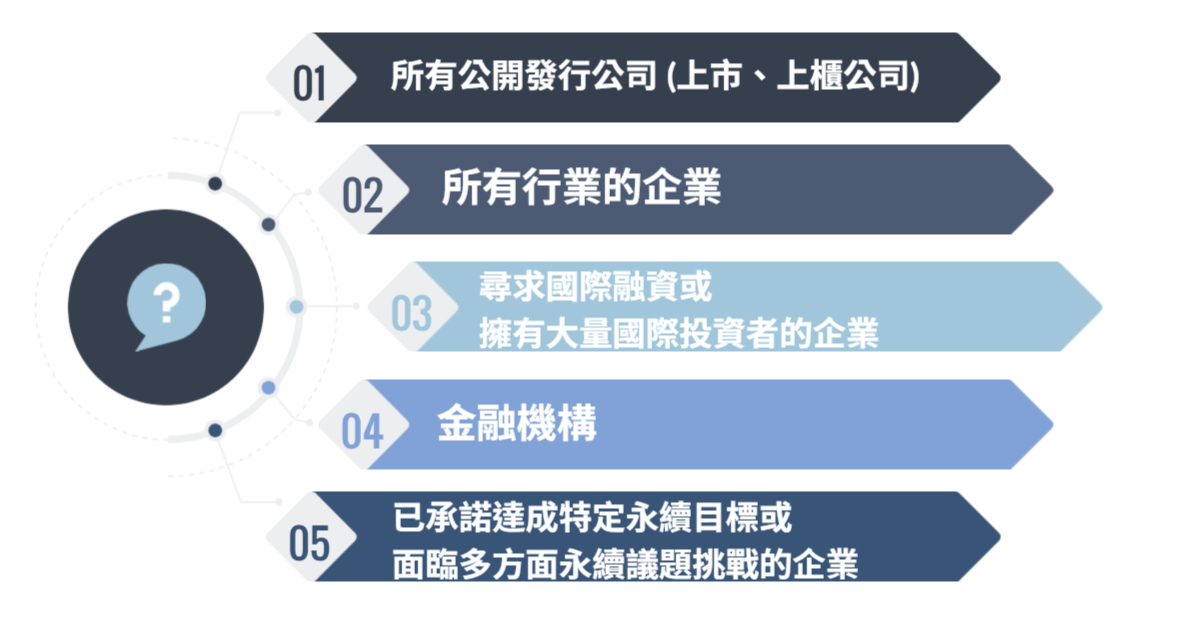

IFRS S1適用於所有編製一般用途財務報告並期望向投資者提供全面永續相關財務資訊的企業。特別是:

一、所有公開發行公司 (上市、上櫃公司):

這是各國監管機構初期強制導入的主要對象。

二、 所有行業的企業:

因為永續相關風險與機會(如人力資本管理、供應鏈韌性、水資源利用、生物多樣性衝擊、社群關係、數據隱私與安全等)普遍存在於各行各業,而不僅僅是高碳排放行業。企業需要根據重大性原則判斷哪些永續議題對其企業價值有顯著影響。

三、 尋求國際融資或擁有大量國際投資者的企業:

需滿足國際投資者對全面永續資訊的期望。

四、 金融機構:

需要評估其投資和融資組合中所涉及的廣泛永續風險。五、 已承諾達成特定永續目標或面臨多方面永續議題挑戰的企業。

雖然IFRS S2專注於氣候,但IFRS S1的框架適用於所有企業認為對其價值有重大影響的永續議題。企業需要透過自身的重大性評估來決定除了氣候之外,還需要揭露哪些其他的永續主題資訊。

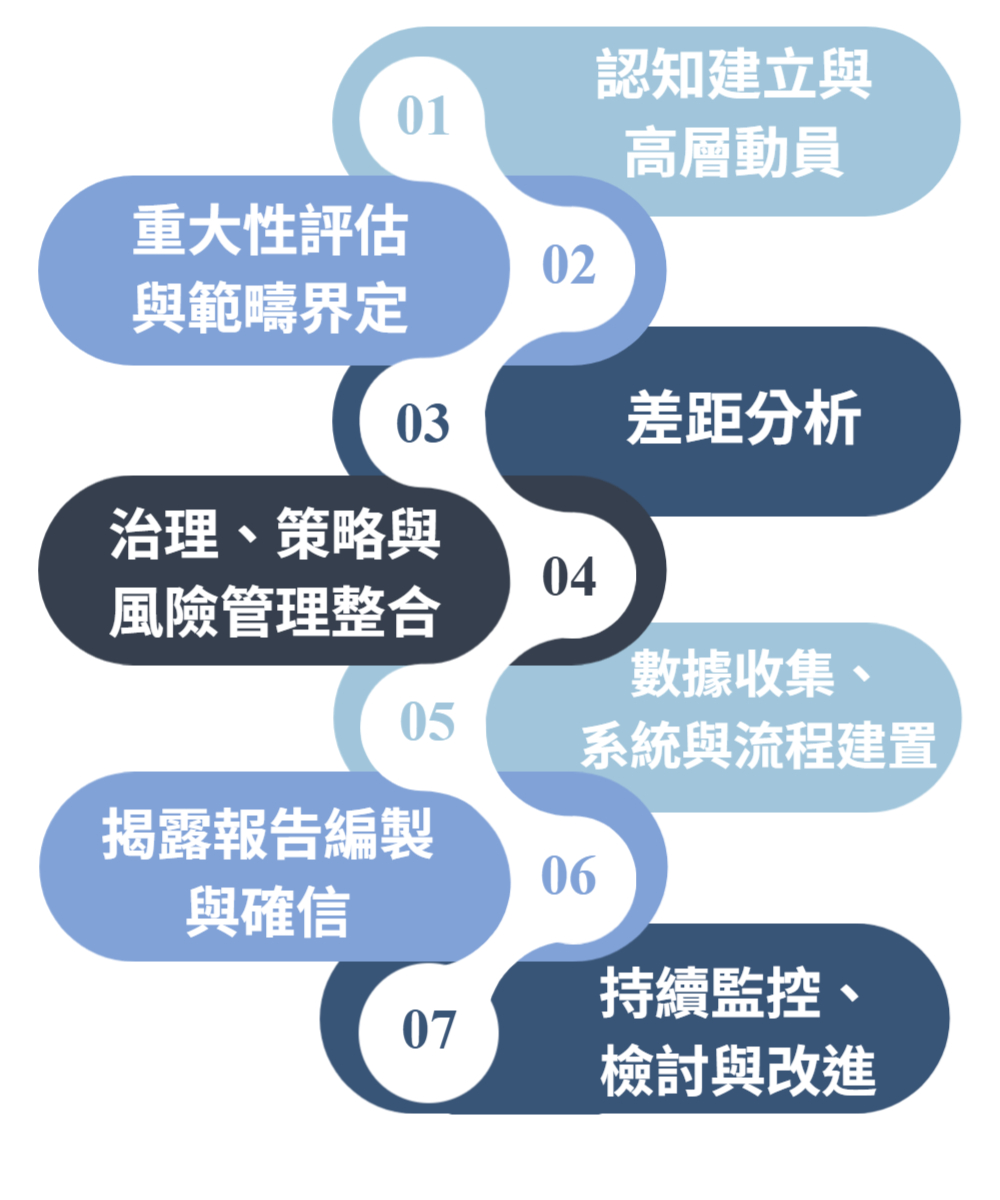

伍、IFRS S1輔導流程

企業導入IFRS S1的流程與S2相似,但因其框架性及涵蓋範圍更廣,在重大性評估階段需要更周全的考量:

一、認知建立與高層動員 (Awareness and Mobilization):

- 教育訓練: 確保董事會、高階管理層及相關部門充分理解IFRS S1的核心要求、原則及其對企業的策略意義。

- 承諾與資源投入: 獲得高層支持,組建跨部門工作小組(涵蓋財務、永續、法務、風管、營運、人力資源、投資人關係等多個部門),並配置必要資源。

二、重大性評估與範疇界定 (Materiality Assessment and Scoping):

- 執行全面重大性評估: 這是導入IFRS S1最關鍵的步驟之一。企業需辨識出所有可能合理預期會影響其企業價值的永續相關風險與機會(不僅限於氣候)。此過程應考量行業特性、地理位置、商業模式、價值鏈以及投資者和其他利害關係人的關注點。

- 決定揭露主題: 根據重大性評估結果,確定除了氣候(適用IFRS S2)之外,還有哪些永續主題需要依循IFRS S1的框架進行揭露(例如,水資源、生物多樣性、人力資本、供應鏈勞工條件等)。

三、差距分析 (Gap Analysis):

- 現狀盤點: 針對所有已辨識的重大永續主題,評估企業現有的資訊揭露實務與IFRS S1要求的差距。

- 資料缺口辨識: 確定在數據收集、計算方法、內部控制等方面存在的不足。

- 參考指引: 對於尚無特定ISSB主題準則的重大議題,查找並參考SASB準則、CDSB框架或其他相關指引。

四、治理、策略與風險管理整合 (Integration with Governance, Strategy & Risk Management):

- 整合至核心流程: 將所有重大的永續相關風險與機會,系統性地整合到企業的治理架構、整體策略規劃及企業風險管理 (ERM) 流程中。

五、數據收集、系統與流程建置 (Data Collection, System & Process Implementation):

- 建立數據管理機制: 針對所有重大永續主題,建立穩健的數據收集、驗證、分析與管理的流程和資訊系統。

- 確保數據品質: 確保所收集數據的準確性、完整性和一致性。

六、揭露報告編製與確信 (Disclosure Preparation and Assurance):

- 編製揭露內容: 遵循IFRS S1的總體要求以及四大核心內容支柱,編製關於所有重大永續主題的揭露報告。

- 確保資訊連結性: 清晰闡述永續資訊與財務報表之間的關聯。

- 考慮外部確信: 評估對永續相關財務揭露(尤其是S1框架下的整體揭露)取得第三方獨立確信的必要性與時機。

七、持續監控、檢討與改進 (Continuous Monitoring, Review, and Improvement):

- 建立常態化機制: 將永續資訊揭露納入年度報告的常規流程。

- 定期檢討重大性評估: 因應內外部環境變化,定期更新重大性評估結果。

- 追蹤準則發展: 關注ISSB未來可能發布的新主題準則或對現有準則的修訂,並持續優化揭露實務。

企業在導入IFRS S1的過程中,因其涉及範圍廣泛且專業性強,通常建議尋求具備永續及專業的華宇企管顧問團隊提供協助,以確保導入的有效性與合規性。