從2006年上映的紀錄片「不願面對的真相」,到2019年牛津辭典選出年度關鍵字「Climate emergency」,氣候變化是這個時代最大的挑戰,也是構建新經濟模式的機會。在全球力拚2050年溫室氣體「淨零排放」目標下,各國紛紛立法或頒布相關法規,企業該如何因應。本文將帶您從國內外因應氣候變遷的作為,瞭解溫室氣體盤查的必要性,到如何導入能源管理系統,逐步認識氣候變遷因應基礎概念。國際上眾多重要性的組織,針對氣候變遷帶來的全球危機,紛紛制定了相關的管理規範,以下談論幾個重要的轉捩點:

■ COP26會議宣告化石燃料時代走向終結

1994年生效的聯合國氣候變化綱要公約(The United Nations Framework Convention on Climate Change),目前締約方共有197國,而COP會議(Conference of the Parties)每年定期召集締約國,針對氣候變遷商討共同因應對策的會議。

其中最大的轉折出現在2015年,該年度於巴黎召開會議,190位國家領袖簽訂了「巴黎協定」,是全球近200個國家首次針對氣候變遷問題共同簽署協議。協定中最重要的目標就是將地球平均溫度控制在1.5度C以內。除此之外,也協議每隔五年進行碳排放減量的成效評估。

於2021年10月召開的COP26會議,剛好經歷了第一個五年。第26屆會議最大亮點是,首次將「逐步減少化石燃料」寫入《格拉斯哥氣候公約》(Glasgow Climate Pact)中,宣告化石燃料時代走向終結。此外,此屆會議討論的重點包括三大項:將全球氣溫升幅限制在攝氏 1.5 度的目標進展、 已發展國家支持發展中國家減少碳排放的計畫,以及如何建立全球碳定價系統。

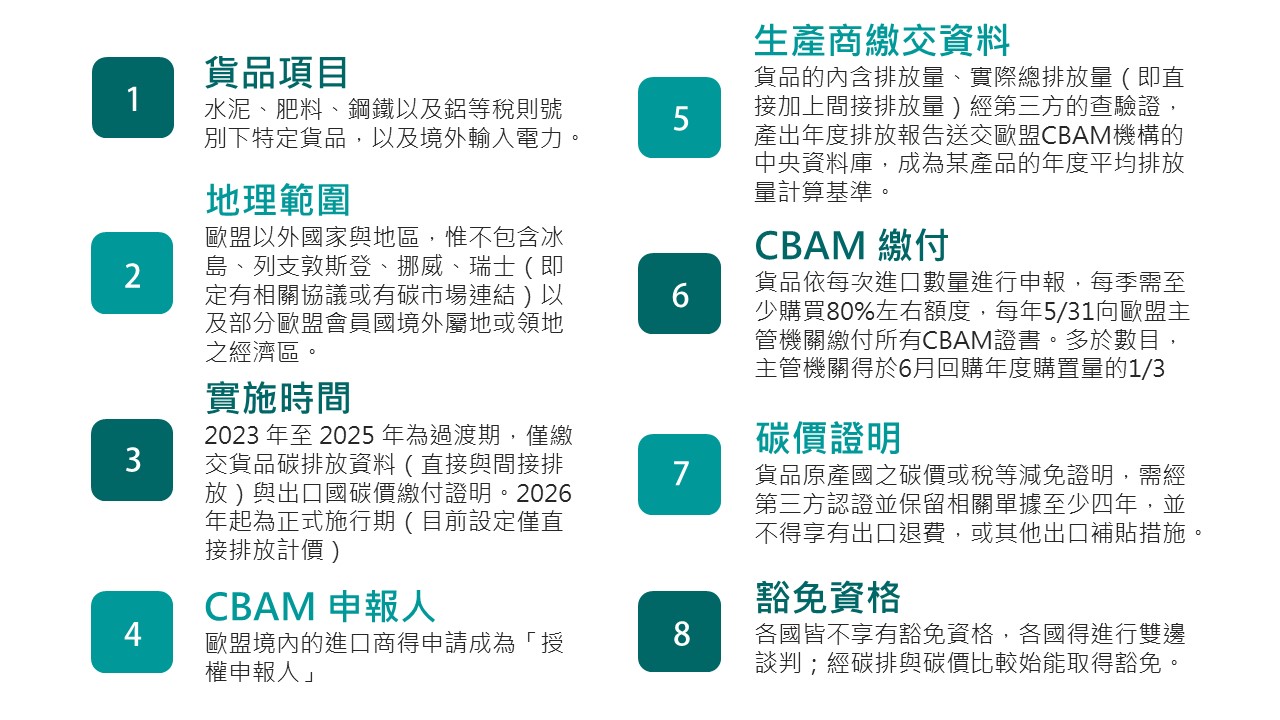

■ 歐盟訂定CBAM昭告全球碳費時代來臨

歐盟2021年提出「fit for 55」草案,其中引發熱議的是「碳邊境調整機制」(Carbon Border Adjustment Mechanism,簡稱CBAM)。這個機制並非橫空出世,而是具有相當的歷史脈絡。碳邊境調整機制以歐洲碳交易制度(ETS)為依據訂定,初期僅針對鋼鐵、鋁、水泥、肥料及電力五大類進口商試行。2023年到2025年為碳邊境調整機制的過渡期,在過渡期間內僅要求申報貨品碳排放相關資料,與出口國碳價繳付證明。2026年正式實施後,進口商必須是「授權申報人」,企業必須將輸入的產品進行碳盤查、驗證,接著向CBAM當局申報二氧化碳排放相關數據,購買「CBAM憑證」,企業必須在每年5月31日前繳付相關CBAM的證書給主管機關完成申報。每季須先購置至少80 %的額度,確保足以支付CBAM憑證。年底若帳戶中存有剩餘的憑證,須於隔年6月底前提出申請,主管機關會進行回購。

另需留意的是,碳價證明與豁免資格。碳價證明指的是貨品原產國的碳價、碳稅等減免證明,需經第三方認證,相關單據至少需留存四年,並不得享出口退費、補貼等優惠。豁免資格則是指各國經過雙邊談判後,經過碳排與碳價比較始能取得豁免。

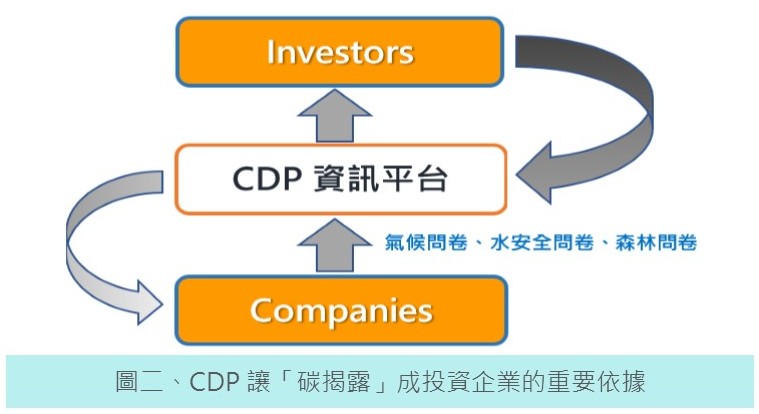

■ 「CDP碳揭露計畫」成企業投資關鍵

相信在企業中相對熟悉的就是「CDP碳揭露計畫」(Carbon Disclosure Project,CDP)。CDP碳揭露計畫是2000年由全球超過500家管理總資產超過90兆美元的國際法人投資機構,與60個採購組織結合而成的自願性、被邀請的獨立非營利組織。由此可知,CDP是首個連結環境完整性與信賴義務的平台,為當今全球最大、最全面的環境行動數據收集平台。

全球已經有超過8400家企業完成CDP要求的氣候變遷、森林、水安全、城市、供應鏈及減碳行動六大問卷。CDP藉由公開企業的溫室氣體排放量與因應氣候變遷採取行動的相關報告,透過獨立的評分機制,衡量企業在氣候變遷、森林、水安全、 城市、 供應鏈及減碳行動這六大面向採取行動的進程,鼓勵企業進行碳揭露、評估與管理。

世界級電腦大廠Dell在2007年實施碳中和計畫,連帶要求供應商進行碳揭露,諾基亞(Nokia)、摩托羅拉(Motorola)也跟上腳步。2009年CDP主動邀請台灣企業,該年度有37家企業加入碳揭露的行列。直到2021年,全台有108家企業參與受評,電子業中為人所熟知的台積電、日月光或金融業的富邦等,都是長年進行填報,並且獲得相當良好績效評比的企業。現今有許多衛星工廠以及客戶皆同樣受到上游廠商的要求填報CDP問卷,這顯示了填報CDP、揭露碳風險管理已逐漸成為投資企業的重要依據。

■ 中央提《溫管法》修正草案跟上全球淨零腳步

台灣是一個貿易高度脆弱的國家,隨著世界對溫室氣體的管理規範日益完備,為了與國際接軌及兼顧永續發展需求,降低氣候變遷所帶來的衝擊,行政院環境保護署也在2021年10月21日提出《溫室氣體減量及管理法》修正草案,導入了國際碳定價的機制開徵碳稅,同時發展低碳技術、產業及經濟誘因制度,藉此推進國家邁向淨零轉型目標。

此次溫管法修正草案,分成多個重點。首先,溫管法法案名稱將修改為《氣候變遷因應法》,由名稱可以看出,未來法案將不只侷限在溫室氣體管理,而是擴大為全國因應氣候變遷調整機制的法案,藉此提升國家對於氣候治理能力。其次,就是將「2050淨零排放」的目標納入草案之中。目前國際間已有超過100個國家承諾將在2050年達成淨零碳排,台灣在修正草案中增修此條法規,藉此宣示我國溫室氣體減量的決心。現行溫管法明定國家溫室氣體長期減量目標為,民國139年溫室氣體排放量降為民國94年溫室氣體排放量50 %以下,此次草案中將其修正為民國139年達成溫室氣體淨零排放,跟上全球淨零的腳步。

草案中也提及「提升各層級強化氣候的治理」,未來會由行政院國家永續發展委員會協調、分工,整合國家因應氣候變遷的基本方針,與跨部會相關業務之決策。地方政府也有責任分工,藉由增設氣候變遷因應推動會,來進行相關事項的佈達與推導,同時針對因應氣候變遷的相關事務進行整合。

另外,相當重要的一部分是新增氣候變遷調適專章。主要目的是為了提供各級主管機關調適管理的法源依據。這個新的專章主要談到的基礎能力建構、強化科研接軌,與確定未來推動架構這三大項。第一項談的是,政府在未來推動溫室氣體管理等治理時,要將國民、事業、團體應致力參與之責任融入規範中。第二項談到,中央主管機關針對氣候變遷的科學、情境或是風險相關資訊綜合整理,各級政府依據其資訊進行調適推動,過程中的資訊不管用在研究或公開皆會訂定相關使用的規範。最後一項主要提及,中央主管機關、地方政府以及目的事業主管機關之間的權責分配將會更明確被訂定,每年需撰寫成果報告,供民眾參考下載,落實資訊公開及公民參與的程序。

溫管法修法中跟企業最相關的就是,強化溫室氣體排放管制、建立誘因機制來促進溫室氣體減量,以及徵收碳費專款專用。前兩項的核心在於,提升能源效率是邁向淨零排放的關鍵策略。本次修法納入對製造、運輸及建築等各部門排放行為之管制機制。同時也規定企業針對新設汙染源必須採行最佳可行技術,同時須對碳排增量部分進行抵換。並且強化各級政府、企業提出自願性減量計畫,來給予減量額度的誘因機制,藉由這項機制帶動更多的減量空間。

前面提到的徵收碳費專款專用,是透過經濟誘因促使碳排減量,藉此健全我國碳訂價制度。此次增訂對國內排放源徵收碳費,並將收入專款專用於辦理溫室氣體減量相關工作,例如:發展低碳與負排放技術級產業、補助及獎勵投資溫室氣體減量技術等。

同時為了連結碳邊境調整機制,草案中增訂未來中央主管機關可以針對特定產業訂定碳含量計算及認定的方式,並參考國際經貿情勢,對高碳含量之進口產品徵收碳費。這代表企業組織必須要思考如何節能,並強化碳足跡管理及延長生產者責任,提供民眾低碳的消費選擇,才能減少碳排放量,避免未來徵收碳費時,需繳交高額的費用。

■ 「溫室氣體盤查」讓企業進入溫管第一步

前面提到國內外溫室氣體管理的趨勢已經勢不可擋,企業該如何進行溫室氣體管理呢?「溫室氣體盤查」將會是企業進行溫室氣體管理最重要的第一步。溫室氣體盤查主要的目標就是,將盤查後的執行成果彙整,並完成排放清冊及盤查報告書,也就是完成量化與報告這兩個環節。這對企業減少碳排放量,對降低組織的營運成本具有直接效益。

企業必須清楚瞭解組織內各排放源的排放情況,藉此尋求減量的機會。進行溫室氣體盤查時,不得不提到 ISO 14064-1 : 2018 溫室氣體盤查標準。這套標準適用於所有組織,在指定時間、範圍內,可以使用指定的方法進行盤查。在目前環保署的溫室氣體排放的盤查登錄管理辦法中,目前溫室氣體包含二氧化碳(CO2)、甲烷(CH4)、氧化亞氮(N2O)、氫氟碳化物(HFCs)、全氟碳化物(PFCs)、六氟化硫(SF6)以及三氟化氮(NF3)等七種。二氧化碳、甲烷、氧化亞氮主要是一般行業在燃燒化糞池會產生的氣體;至於全氟碳化物、六氟化硫則是光電半導體業會產生的溫室氣體種類。

溫室氣體盤查最基本的原則,就是確保盤查過程中數據紀錄的保存。因為最主要的盤查項目是數據,在後續驗證過程中觀看的項目也皆是數據。因此,在盤查過程中數據相關項目的保存與紀錄,都非常的重要,在蒐集和導入的過程皆必須確保其正確性。在硬體方面,原始監測的排放儀器需進行相關的校正與品質的檢查,及所有數據相關系統都必須進行更新。在數據紀錄的過程中,必須要保留電子檔、發票或者影像檔,作為數據的佐證來源。另外,計算的方式有很多種,其中包括係數的轉換、計算公式、相關時間序列等,所有計算方法及過程都必須要清楚交代。

整體盤查與報告須具備五大項原則:

1. 相關性:企業僅需收集與組織間有關的排放源盤查數據即可。

2. 完整性:與企業相關的溫室氣體排放與排除皆必須要納入邊界內。如果有排除項目,必須要註明理由。

3. 一致性:企業在一定的年度內,需使用一致性的方法進行盤查。一般盤查時間為期一年。

4. 透明度:一句話概括就是要有憑有據,所有的引用數據來源皆必須有明確來源依據。

5. 準確性:進行量化的過程中,在可行的狀態下,盡量降低不確定性,確保數據沒有被高估或低估。

溫室氣體盤查程序首先需要獲得高階主管承諾,開始籌組推動組織,接著進行營運邊界的設定與排放源的鑑別,同時量化排放源。接下來,擬定基準年與管制措施、建立盤查清冊。此時也要同步將資訊文件化,進行保留跟紀錄。最後進行報告書的編制,完成內部查證、矯正,與管理階層審查。程序看似繁複,其實最終可以簡化為五大程序:營運邊界的設定、排放源鑑別、排放量計算、報告的編制、內外部查證。

溫室氣體盤查的好處體現在企業價值方面,不僅可以提升形象,更可以展現出市場區隔,提高產品的競爭力。讓企業在接軌國際碳關稅及碳揭露計畫上更游刃有餘,同時也可以回應CSR相關關注者對於碳排議題的關切,善盡企業社會責任。

■ 企業推導系統重要推手,源自高階主管的承諾

不論推導哪一個管理系統,最重要的就是獲得高階主管的承諾。以溫室氣體盤查為例,在盤查過程中,必須要向組織內各單位索取活動強度的數據,因此這是一項整合各部門與跨部門之間的協調的工作。在執行盤查的過程中,若高階主管的支持度較高,對組織內部推動整體盤查過程會明顯比較順遂。相較於前者,部分企業因受到廠商及客戶的要求而導入盤查程序,在內部高階主管的承諾度上相對缺乏,其結果顯現在組織內各層級並未被充分告知相關程序。因此,在相關數據彙整與重整時會面臨到資訊蒐集困難的問題。

■ 「組織邊界」設得好盤查範圍沒煩惱

進行組織邊界的設定時,由於公司所有權或是控制權相當多元,因此要先確定邊界範圍是公司、集團或是工廠,才能避免影響盤查範圍。在 ISO 14064-1 管理規範中,設定組織邊界常見的方法是股權比例法、控制法。其中,最常被引用的是控制法中「營運控制」的部分,其次就是股權比例法的方法,是依照股權比例來計算溫室氣體的排放量。企業必須釐清組織內涵蓋多少項目的排放源,以及有多少項目未被涵蓋其中。同時,針對公司組織邊界內之事業體,定義直接、間接排放的範圍。譬如說,雖然在廠外,但仍由企業直接管理的排放源,那就必須納入盤查範圍。另一個需要留意的是,這些邊界的設定最終會展現在財務的邊界上,以流程圖、組織圖或相關的地圖畫出組織邊界範圍。

依照不同公司類型,企業依各股權比例法或是營運控制法中,展現出不同的組織邊界類型。舉例來說,以集團搭配子公司是最常見的,母公司對於子公司具有財務上的直接控制,也就代表所有子公司相關的資產都要納入母公司中。所以從股權比例來看,是以直接比例計算,營運控制是百分之百的控制。另外,若具有關係企業,將會依照母公司與子公司股權的狀況來進行比例計算,合夥人的模式也是依照相同邏輯進行。

在設定組織與報告邊界,前面提到要先確定組織是否涵蓋七大類溫室氣體,在組織範疇一與範疇二的計算過程中,可以對應 ISO 14064-1 : 2018 的規範,將5%的重大閾值作為排除是否計算的基礎。舊版溫室氣體盤查範圍分為三大範疇,新版則是將範疇一改為直接排放源,範疇二與範疇三更改為間接排放源。其中,範疇三的部分,在未來必須將排放量、影響力、風險、相關利害關係人、外包活動、部門指引等進行鑑別。

根據 ISO 14064-1 : 2018 的指引,在選用溫室氣體量化方式的原則是,可以合理降低不確定性且產生準確、一致及再現的結果的方法。因此,量化方式可以分成直接監測法、質量平衡法、排放係數法三種類型。直接監測法是最準確的方式,但是因為必須要有基測設施,因此大多不採用此方式。質量平衡法是在製程過程中,依據質量與能量進出、消耗及轉換的平衡計算。排放係數法簡單來講就是,是以活動數據乘以排放係數跟全球暖化相關數據來做為排放數據的計算,其中的活動數據代表組織的直接排放。

訂定基準年也相當重要。一般情況下,組織會將首次進行溫室氣體盤查的年度設定為基準年。特別需要留意的是,在特定情況下會將基準年重新調整計算。譬如說,報告或組織邊界產生異動、計算方法或排放係數改變,或是發現重大誤差,在這些情形下都要重新進行計算。

基準年確立後,要開始建立排放清冊。排放清冊須清楚地將固定源、逸散源,以及移動源等來源形式及溫室氣體種類等相關數據明確列表紀錄。在排放量清冊中,最關鍵的部分是範疇一、範疇二的量化,必須優先呈現此兩部分的量化報告。企業的排放清冊製作完畢後,將會作為組織揭露溫室氣體排放資訊的依據。另外,也要同步建立溫室氣體盤查報告書。起先會針對相關政策進行宣誓,接著會對組織營運邊界進行描述,同時說明組織在溫室氣體排放過程中的排放量、排放技術的選用,最終包括報告書取得與傳播方式的建立。不變的原則是,報告書中所有的數據品質都必須要清楚明確。

資料來源:台灣貝爾國際驗證機構