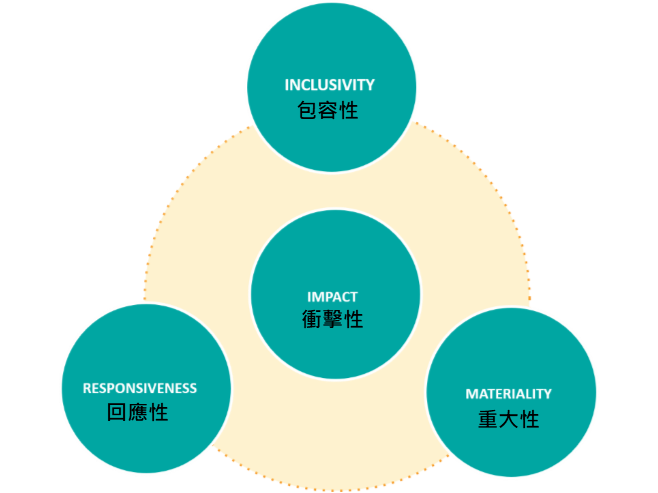

AA1000 另一項值得關注的是其保證標準,這項標準主要是針對保證服務提供商而訂,企業僅需瞭解大致運作即可。AA 組織訂定保證標準的目的是在確保保證服務的提供者,也就是第三方驗證機構,依照保證標準要求的流程, 對組織的永續報告書進行查證,才能確保內容的正確性與可靠性。該組織依據先前提及的當責性原則-四大核心原則,針對保證服務商於 2020 年發布最新的 AA1000 保證標準《AA1000 AS v3》。

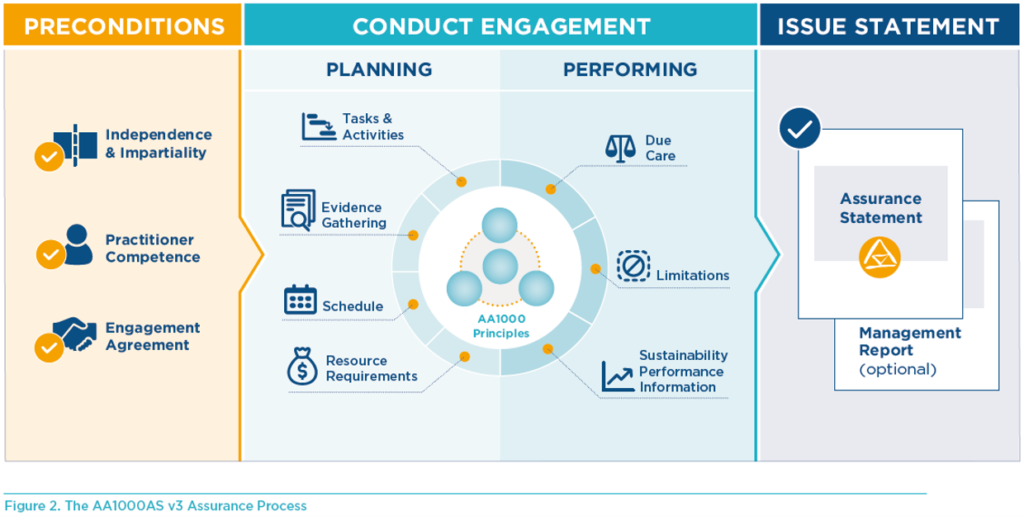

《AA1000 AS v3》制定的保證流程可以適用於所有類型、規模的組織項目。此標準同時也對組織內部稽核、年度或財務報告功能組織以及永續保證聲明使用者(如:評級機構、外部利益相關者和其他標準制定者)有相當的助益。

▲ 圖二、《AA1000 AS v3》中的保證流程適用所有類型、規模組織項目(圖/摘自《AA1000 AS v3》)

AA 組織提供兩種類型的保證,中度保證與高度保證。前者即是保證服務提供者,在進行永續報告書查證時,應審查與評估組織確實遵守 AA1000 四大核心原則,並檢視使用相關流程、系統和控制的證據,以及可用的績效資訊。最後,提供相關的調查結果和結論,證明該組織的報告沒有明顯的瑕疵。保證服務提供者僅能在獲得有限證據支援的情形下,針對組織提交永續報告書的揭露主題進行查證,進而實現中度保證。

《AA1000 AS v3》同時也允許使用其他補充性、普遍被接受的保證標準或框架,當然也包括其他框架規定的保證等級與用語。但這些必須建立在有關方法已經被滿足且謹慎運用的前提下。同時,也必須在與《AA1000 AS v3》保證等級不衝突,且明確被提及與滿足所有相關要求的情形下,才能應用其他標準定義的保證級別。