本文將從全球產業節能減碳趨勢,進一步從溫室氣體盤查出發,探討企業減碳基礎。再藉由食品業的減碳路線圖及碳盤查相關案例,聚焦食品業的碳排淨零攻略。

碳排淨零已是國際間當紅話題,這項議題延燒至國內,溫室氣體盤查、ESG、CDP、TCFD 等新興專有名詞開始大量出現在企業之中。食品業看似是距離碳排議題相對遙遠的產業類別,卻也無法置身事外。

減碳不再是「公益」,採取行動是投資

我國金管會為了回應國際的趨勢,已在今年三月要求全台上市櫃公司分四階段進行碳盤查。第一階段是資本額 100 億以上上市櫃公司以及鋼鐵、水泥等高能耗產業進行碳盤查,接著在第二、第三階段,要求資本額介於 50~100 億與 50 億元以下之上市櫃公司完成盤查;最後,要求資本額 50 億元以下上市櫃公司之合併報表子公司完成盤查。由此可清楚看見,碳盤查是由指標性企業擴及子公司,這代表著企業在進行盤查的過程中,沒有辦法獨善其身,必須與供應鏈的上下游共同偕手進行,才能達成減排的目標。

食品業雖然未被列在第一波碳盤查的重點企業清單中,但金管會已規定,股本超過 50 億元以上與民生密切相關的食品、金融、化工產業的上市櫃公司,每年必須出版 ESG 永續報告書。永續報告書中必須披露企業在環保方面的作為,以及溫室氣體盤查包含氣候相關的財務揭露等建議。從金管會的時間軸來看,食品企業未來將會受到國家政策 2050 淨零路徑圖的影響,須及早採取措施來因應。

首先,要談到的是全球產業發展的關鍵趨勢-節能減碳。「節能減碳」一詞早已耳熟能詳至少三十年,環保節能雖然融入日常生活,卻也讓人不易察覺其迫切性。久而久之,大家對於這類環保字詞似乎逐漸無感。然而,近幾年全世界對於氣候變遷所帶來的影響皆有強烈感受,並察覺現今節能減碳已經從環境保護的公益議題轉變為生存議題。在全球氣候行動中,世界各國取得共識-預定將全球暖化溫度控制在攝氏 1.5 度以內,並訂定 2050 年須達成碳排淨零的目標。

歐洲建構綠色新政,挑戰當代最大難題「氣候變遷」

國際間許多組織、協定等都與氣候變遷有關,在此重點整理重要的組織和協定,幫助大家快速掌握氣候變遷的國際趨勢。一般最常聽見的京都議定書(Kyoto Protocol )、巴黎協定(Paris Agreement)、《聯合國氣候變遷綱要公約》(UNFCCC),以及 IPCC 聯合國政府間氣候變化專門委員會。

近年來在進行溫室氣體盤查過程中的碳排係數,即是根據 IPCC 的報告而定。聯合國政府間氣候變化專門委員會網羅全球頂尖的氣候變化專家,透過情境設置,提出氣候因應方案。同時,評估全球有關氣候變遷的影響,並針對氣候升溫觀察其造成的影響。若氣候變化減緩,委員會也將針對各地企業組織對於氣候變化的影響,採取基於科學的相應必要措施。

巴黎協定是首次明確列出地球升溫不超過 2 度的協定。根據科學的預測,2015 年必須要重新調整巴黎協定中「低於 2 度」改為「低於 1.5 度」,假若氣候升溫1.5度,全球必須要採取立即的行動,若不採取行動,人類就會喪失最後挽回的機會。2021 年 COP26 會議中提出,人類行為對於氣候變遷造成的影響,速度是最快速的。

巴黎協定是第一項具有法律約束力的氣候變化國際條約,2015年12月於巴黎舉行的聯合國第 21 屆締約方,由 196 個締約的國家組織聯合通過此協定,並在 2016 年 11 月 4 日生效,目標是限制全球氣候升溫幅度與工業化前的水平相比與低於 2 度。所謂工業化前水平指的就是 1850 年到 1960 年間的全球平均氣溫。這也是為什麼世界不斷在提倡 2050 年 Net – zero 碳排淨零的原因。必須要在 2050 年先達到碳排淨零,也才有可能在 2100 年時讓全球地表溫度升溫低於 1.5 度。

聯合國針對這樣的目標,要求各國皆需要設有「國家自定貢獻(NDC , Nationally Determined Contributions)」。每個國家每五年必須要更新氣候承諾,也就是說每次訂定的目標要比五年之前更加優化。各國在設定目標期限時,不可能設定過短的目標。因此,若以 2021 年為起始,2030 年相對是一個合適的目標期限。

綜觀世界各國的執行成效,歐盟可以說是執行淨零碳排的典範。氣候變遷為當代最大的挑戰,同時亦為建構未來新經濟模式的一個絕佳的機會,更積極落實了該區的綠色新政,並期許歐洲在 2050 年成為世界首個達成氣候中和的大陸地區,成為引領綠色工業革命的先驅。

台灣淨零跟上國際,「氫能」成未來發展重點

我們將目光從歐盟拉回台灣, 我國因應氣候變遷是否有建置相關的氣候法規呢?答案是有的。 2022 年政府將《溫室氣體減量及管理法》正式更名為《氣候變遷因應法》。其中,將國家長期減量目標修正為 2050 年達成淨零排放放入法規中, 以及要求企業進行碳盤查,並提出獲得第三方查驗認證的證明。同時也為了因為國際碳關稅的發展,也將推動國內碳費以及碳交易的機制。 在能源方面,持續精進 《能源管理法》、《電業法》、《再生能源發展條例》等法案,並針對高能耗產業增設大戶條款等。

除此之外,「氫能」是未來綠色能源的一個重要發展方向。我國為此推動修訂《氫能管理專法》,針對其運輸、生產、銷售等進行相關規範。在建築與運輸方面,除了提升新建築的中央空調的比例外,對於建築外觀的節能設計以及強制增設太陽能光電等綠建築的規劃,也推廣「運具電動化」並制定相關法規完善使用環境。

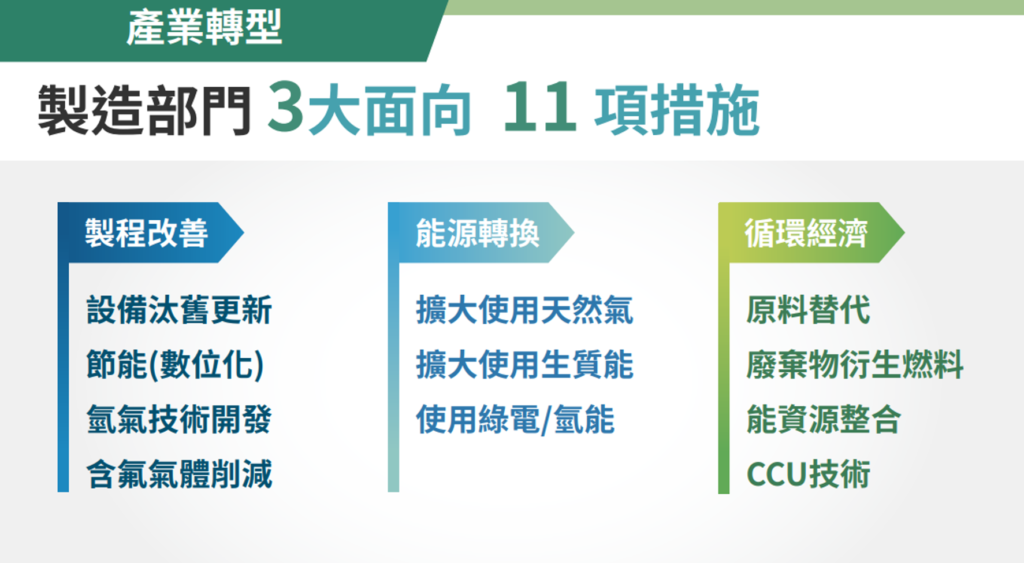

從國家長期減量路徑規劃來看,組織的轉型從各項產業向下逐步延伸至各個部門 。 首當其衝當屬製造部門,政府將協助製造部門從 「製程改善」、「能源轉換」、「循環經濟」這 3 大面向底下延伸出的 11 項措施著手,推動產業進行轉型。

歐洲領跑碳費機制,企業跟進打造綠色供應鏈

2021 年七月歐盟提出碳邊境調整機制(Carbon Border Adjustment Mechanism, CBAM),此項機制將分階段實施,2023 年相關企業僅需向歐盟報告其進口至歐洲產品的碳排放量。從 2026 年開始將針對碳排放量支付相對的費用。首批納入管制範圍的五大產業為水泥、電力、化肥、鋼鐵及鋁等高能耗、高碳排,同時也是較為源頭的產業。透過碳邊境調整機制管制源頭產業,可預見日後勢必向下影響整體產業供應鏈,對各個產業皆會產生相當的影響。企業及早因應,肯定是利大於弊。

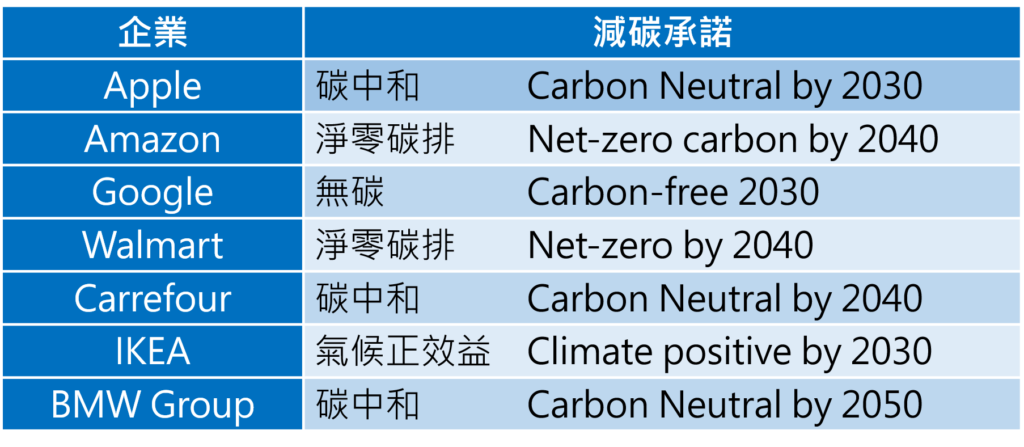

國際間多家大型企業早已訂出減碳承諾,例如,手機龍頭蘋果 Apple 承諾在 2030 年達到碳中和的目標,Google 則是承諾在 2030 年達到無碳的階段。另外,世界最大零售商沃爾瑪 Walmart 提出了在2040年達到淨零碳排的承諾,歐洲第一、世界第二大的零售商家樂福 Carrefour 目標則是在 2040 年達成碳中和。世界前兩大零售商的減碳承諾,對於與之緊密連結的食品產業的影響不容小覷。

國際標準多且雜 「碳盤查」是關鍵第一步

企業組織已清楚瞭解轉型低碳重要性,但首要的關鍵行動是什麼?

在 2021 年的世界經濟論壇中提到,在整體供應鏈裡,企業組織最關鍵的行動就是建立供應商的溫室氣體排放數據。從溫室氣體盤查出發,並奠定組織的減碳基礎。針對溫室氣體盤查有相當多的國際標準,法規相對龐雜,對於供應鏈的要求也就相對繁複。除了基礎聚焦在碳議題的 ISO 14064、ISO 14067、GHG Protocol,還包括使用科學方法設定減碳基礎的 SBTi,達到氣候、風險管理的減碳工具。

在世界經濟論壇中也提到,不僅只有企業組織受到規範,從專案到產品亦受到不同程度的要求。組織需要依據自身的狀態衡量需要使用什麼標準來達到減碳目標,同時也需要衡量是否需要採行碳揭露計畫(Carbon Disclosure Project,CDP),或是需要進行氣候相關財務揭露(Task Force on Climate-related Financial Disclosures, TCFD)。

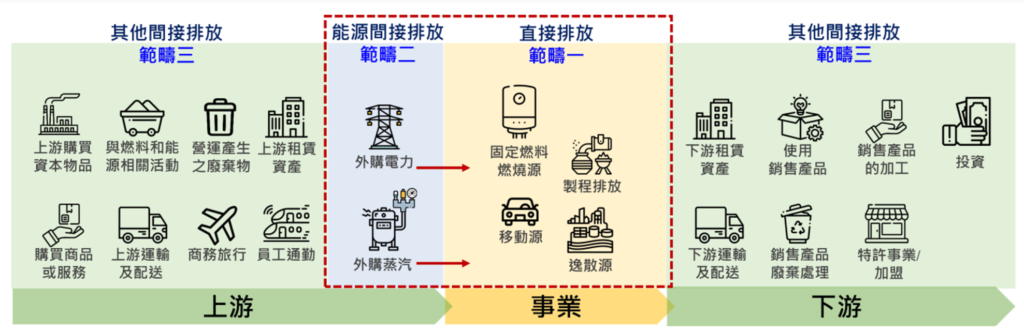

全球企業早已從範疇一、範疇二著手進行碳盤查,美國甚至開始規劃組織營運過程中供應鏈上下游的排放源,也就是範疇三的盤查。 根據經濟部統計,我國有超過十萬家從事製造業的中小企業,即將面臨國內外供應鏈的要求進行碳盤查。除了製造業以外的產業別,也必須繃緊神經跨出減碳第一步。

企業該如何回應國際要求呢?組織對內除了需盡快實施溫室氣體排放盤查,並設定減碳目標外,對外也需整合供應鏈上下游,共同利用科技,尋求減碳解方,藉此維持企業永續競爭力。其中在審視組織自身情況時,最必須釐清的是範疇三的範圍。環保署近日發表新版《溫室氣體排放量盤查作業指引》並未包含範疇三,也就是未包含供應鏈的上下游。因此,企業首先要釐清為何自身進行溫室氣體盤查的目的,依據盤查目的之不同來劃定範疇三的範圍。

若僅是為了因應法規上市櫃的要求,可能只需要範疇一與範疇二的盤查。假若同時符合 ISO 14064,則必須依照 ISO 14064-1 進行。在 ISO 14064-1 中並不是以範疇來區分,是以六大類別來區分,第一、第二類別分別對應的是範疇一與範疇二,其他第三到第六類別對應的是間接排放源,也就是範疇三的部分。若組織符合 ISO 14064-1:2018,則類別三到類別六也必須要進行盤查。

另外,如果企業組織的目標是要依據 SBTi 科學減碳目標進行設定,或是要以 CDP 碳揭露計畫、TCFD 氣候相關財務揭露為目標,則建議使用 GHG Protocol 也就是溫室氣體盤查議定書。目前《財星》全球前 500 大企業約有 92 % 以上都是依據 GHG Protocol 制定減碳策略。

前述提到環保署現階段規範的溫室氣體盤查範疇,僅包含直接排放與能源的間接排放。相比之下,歐盟排放交易體系(EU Emissions Trading Scheme, EU ETS)規範的範疇更小,僅包含範疇一中的固定燃燒源的能源使用,以及製程產生的直接排放量,並沒有包含逸散源、移動源等等。主要原因是設計制度上僅訂定前述直接排放總量目標,並未涵蓋用電產生的能源間接排放量。不管是跨國企業或是國內產業供應鏈,普遍都是依據溫室氣體盤查議定書來制定,並考量上游供應上或下游客戶等需求,決定盤查涵蓋的範疇。一般來說,依照溫室氣體盤查議定書標準,上下游必須要進行範疇三的盤查。

從全球非營利性研究組織-世界資源研究所(World Resources Institute, WRI)公開的溫室氣體盤查議定書,可以清楚看見為什麼組織需要從碳盤查作為執行減碳目標的第一步 。 WRI 公開的溫室氣體盤查議定書著重在ISO14064中原則和要求的實際應用;更精確來說,整份議定書圍繞著ISO 14060系列標準而生。

企業依據不同的需求採用不同的標準,譬如:在申請碳權之前,可能需依據針對專案層級而制定的 14064-2,來對申請碳權這項專案進行評估與驗證。若組織目標為永續報告書,則可透過依據組織層級而訂定的 ISO 14064-1 來協助完成。企業如需要進行 SBTi、CDP、TCFD,則需要使用溫室氣體盤查議定書,才能詳實的進行整體供應鏈上下游的溫室氣體盤查。

文章轉載:貝爾國際檢驗認證集團